Le guide de survie du DPE : ce qui change en 2026

Réussir son premier achat malgré un mauvais DPE. Découvrez l'impact de la réforme 2026 sur votre crédit et nos astuces pour transformer ce point faible en atout.

Jean-Baptiste P

Expert en achat immobilier

Conseil

Tu cherches un appartement dans une grande ville Paris, Lyon, Bordeaux… Tu trouves enfin un bien qui rentre dans ton budget, surface correcte, bien placé. Puis tu vois la fameuse lettre : F. Et là, un doute :

Est-ce que je vais pouvoir le louer plus tard ?

Quels travaux devront être faits ?

Est-ce que la banque va bloquer ?

Est-ce que ça va me coûter cher en charges ?

Le DPE est devenu un critère qui fait souvent basculer une décision d’achat. Bonne nouvelle : en 2026, les règles évoluent. Certaines petites surfaces et logements chauffés à l'électrique sont mieux placé qu'avant.

Si tu ne comprends pas ce que ça change concrètement, tu peux passer à côté d’une opportunité, alors on va décoder tout ça simplement. Pas de jargon, juste ce que tu dois savoir pour prendre les bonnes décisions.

Qu'est ce que le DPE immobilier ?

Définition du Diagnostic de Performance Énergétique (DPE)

Le DPE (Diagnostic de Performance Énergétique) est une note attribuée à un logement.

De A (très économe) à G (très énergivore). Il mesure deux choses :

la consommation d’énergie (kWh/m²/an)

les émissions de CO₂

Depuis 2021, la méthode de calcul s’appelle 3CL (Calcul de la Consommation Conventionnelle des Logements). Elle ne se base plus sur les factures du propriétaire. Elle analyse le logement lui-même : isolation, chauffage, eau chaude, fenêtres, ventilation, surface.

Un studio mal isolé de 25 m² chauffé à l’électricité peut consommer 350 kWh/m²/an. Résultat ? Classe F ou G.

Un T2 rénové de 40 m² avec pompe à chaleur peut tomber à 120 kWh/m²/an. Classe C.

La différence sur 20 ans peut représenter plusieurs dizaines de milliers d’euros. Quand tu achètes un bien, tu ne payes pas que des murs. Tu payes aussi des charges futures.

À quoi sert le DPE quand on cherche un appartement ?

Le DPE influence :

le montant des charges

la possibilité de louer

la valeur de revente

l’accord de la banque

Depuis 2023, les logements classés G sont progressivement interdits à la location. Les F suivront. Les E ensuite.

Tu penses acheter un studio pour y vivre 5 ans puis le louer ? Mauvaise note énergétique = stratégie fragilisée. Beaucoup de jeunes acheteurs se focalisent sur la mensualité mais peu intègrent le risque réglementaire.

Réforme DPE 2026 : ce qui change concrètement

La réforme DPE 2026 apporte des ajustements précis — pas des bouleversements majeurs. L’idée est simple : rendre la note plus juste pour certains logements, notamment les petites surfaces et ceux chauffés à l’électricité.

Nouveau calcul du coefficient électrique

Avant 2026, l’électricité était « pénalisée » parce qu’on utilisait un coefficient de 2,3 pour transformer l’énergie en kWh PCI (puissance énergétique théorique standardisée).

Ce coefficient a été jugé trop élevé pour les réseaux électriques à faible émission.

En 2026, il passe à 1,9.

Exemple concret :

Un 30 m² avec chauffage électrique, sans grosses rénovations, pouvait sortir en F sous l’ancien calcul.

Avec le nouveau, il peut glisser en D ou même C simplement parce que l’électricité est mieux prise en compte.

Une correction pour les petites surfaces

Avant, les petites surfaces souffraient d’un biais structurel :

Murs proportionnellement plus nombreux par rapport à la taille du logement.

Moins de volume d’air chauffé

Moindre inertie thermique

Bref : la petite surface jouait contre toi.

La réforme 2026 corrige la formule de calcul pour que les logements de petite taille ne soient pas systématiquement sous-notés.

Résultat probable : Un studio ou un T1 de 25–35 m² peut aujourd’hui se classer D ou E au lieu de F ou G, sans travaux lourds.

Combien de logements sont concernés ?

Selon les premières estimations officielles, la réforme pourrait reclasser des centaines de milliers de logements sans travaux supplémentaires.

Beaucoup d’appartements urbains chauffés à l’électricité ou petites surfaces y gagnent en points.

Pour toi, ça veut dire une offre plus large de logements « mieux notés » dans ton budget, surtout si tu vises une ville moyenne ou une grande agglo.

Comment améliorer son DPE ?

L'astuce Guide Achat Immo

Un conseil d'expert : avant même d’acheter, appelle le diagnostiqueur.

Son numéro se trouve en général à la fin du document DPE.

Donne lui la référence du document et explique-lui que tu envisages d’acheter.

Demande-lui précisément : “Qu’est-ce que je dois faire pour atteindre un D après travaux ?

Il te dira concrètement par exemple :

Les murs à isoler, les matériaux et leur taille

Les type de radiateurs à installer

Le changement du ballon

Les justificatifs nécessaires à lui fournir

Pourquoi viser D ? Parce que dans l’ancien, viser B ou A relève souvent du fantasme.

D est un objectif réaliste, sécurisé, rentable. Tu transformes un bien “à problème” en bien finançable.

C'est suffisant pour changes les discussions avec ta banque et augmenter la valeur de revente.

Prêt à vous lancer ?

Téléchargez notre Guide Achat Immo complet pour maîtriser chaque étape de votre premier investissement et acheter en toute confiance.

Investissements efficaces pour booster le DPE

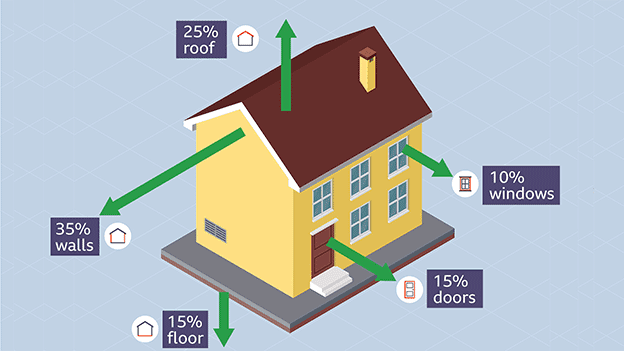

Améliorer l'isolation

C’est la base de la performance énergétique pour ne pas chauffer les oiseaux.

Voici les déperditions de chaleur d'une maison moyenne :

Le toit : 25%

Les fenêtres : 10%

Les portes : 15%

Le sol : 15%

Les murs : 35%

Exemple simple :

Un T2 de 35 m² classé F à 380 kWh/m²/an.

Isolation intérieure des murs + changements des fenêtres.

On peut descendre sous les 250 kWh/m²/an. Classe D possible.

Changer le système de chauffage

Dans beaucoup de petites surfaces urbaines, on trouve des convecteurs électriques anciens et des ballons d’eau chaude énergivore, souvent mal dimensionnés.

Il faut les remplacer par des systèmes plus récents comme

Des radiateurs à inertie performants

Un ballon thermodynamique

Une pompe à chaleur (si configuration adaptée)

Le gain peut être significatif, surtout avec le nouveau coefficient électrique 2026.

Avoir une stratégie de ventilation

Ce point souvent oublié. Un logement mal ventilé est humidité, on ouvre donc les fenêtres pour l'aérer. Résultat : déperdition énergétique.

Installer une VMC (hygroréglable ou double flux) peut améliorer la performance globale et même assainir un logement.

Les aides financières disponibles pour améliorer son DPE

Tu n’es pas obligé de financer seul, l'état subventionne la performance énergétique. En 2026, plusieurs dispositifs existent :

Aides locales selon ta ville ou région

Certaines aides peuvent couvrir plusieurs milliers d’euros selon ton revenu fiscal.

Comment éviter le refus de prêt à cause du DPE

Un bon salaire. Une épargne correcte. Un bien intéressant. Et pourtant un refus de la banque.

Pourquoi ?

La banque ne regarde pas seulement ta capacité à rembourser. Elle regarde le risque global du projet à financer. En 2026, le DPE fait partie de l’équation.

On va voir comment sécuriser ton dossier.

Comprendre comment la banque fonctionne avec le DPE

La banque se pose trois questions :

Est-ce que tu peux rembourser ?

Est-ce que le bien garde sa valeur ?

Est-ce qu’il sera revendable facilement (liquide) ?

Un logement classé F ou G peut poser problème, non pas parce qu’il est “mauvais”, mais parce qu’il est plus risqué sur ces sujets.

Par exemple en cas d'interdiction de location, en raison des travaux futurs obligatoires à prévoir et des acheteurs frileux à l'achat.

Si elle finance, elle veut que tu ais un plan d'action réalisable pour résoudre ce problème de DPE.

Présenter un plan clair si le DPE est mauvais

Tu veux acheter un F ?

Très bien. Mais viens avec un plan.

Ne dis pas :

“On verra les travaux plus tard.”

Dis plutôt :

Voici le DPE actuel.

Voici les postes à améliorer.

Voici les devis.

Voici la projection en classe D après travaux.

Une banque préfère un projet structuré avec 15 000 € de travaux prévus…

qu’un projet flou “sans idée précise”.

Tu transformes un risque en stratégie.

Anticiper le budget travaux dans le financement

L'erreur classique, c'est d'imaginer qu'aucun travaux ne sera nécessaire avec un logement à faible DPE. Il faudra probablement prévoir une partie du financement à allouer aux travaux.

Les mensualités augmentent mais ça améliorera la valeur du bien immédiatement après les travaux. Cela peut représenter parfois une belle opportunité d'investissement.

Soigner la cohérence globale du projet

La banque analyse la cohérence de ton dossier.

Par exemple un studio de 22 m² classé F à Paris représentera un risque élevé puisque la marge de manœuvre est faible avec si peu d'espace pour ajouter de meilleurs systèmes énergétiques.

Elle regardera aussi le reste à vivre (montant restant après paiement de l'échéance du crédit, le taux d’endettement et la stabilité de ton emploi.

Un bon DPE ou un plan d’amélioration solide peut franchement faire la différence.

Pour conclure, quelques conseils

Entame ton dossier avec une bonne connaissance du sujet. Anticipe avant tout :

Les travaux à réaliser (nature des modifications)

Le plan de financement (devis, montants…)

La route jusqu'à la classe D minimum

Présente un projet réfléchi et réalisable. Les banques aiment quand c'est carré pour minimiser le risque.

Questions

Posez nous gratuitement vos questions

2 experts de l'immobilier vous répondront en moins de 48h